.svg)

Guide sur le prélèvement SEPA B2B

Guide complet sur le prélèvement SEPA B2B pour les entreprises

Comprendre le prélèvement SEPA B2B pour les paiements interentreprises

Le prélèvement SEPA B2B est un moyen de paiement rapide et sécurisé, conçu spécifiquement pour les échanges financiers entre entreprises.

Contrairement au prélèvement SEPA Core, destiné aux particuliers, le SEPA B2B s’adresse uniquement aux professionnel·les et offre des garanties renforcées, notamment l’absence de droit au remboursement.

Dans ce guide, vous découvrirez comment fonctionne ce mode de paiement, comment le mettre en place au sein de votre structure, et pourquoi il constitue un outil stratégique pour sécuriser vos paiements clients.

Fonctionnement du prélèvement SEPA B2B : tout ce que les entreprises doivent savoir

Qu’est-ce qu’un prélèvement SEPA B2B ? Définition et particularités

Le prélèvement SEPA B2B (Business to Business) est un système de paiement automatisé permettant à une entreprise de débiter le compte bancaire d’une autre entreprise, après signature d’un mandat spécifique.

À la différence du SEPA Core, il est réservé exclusivement aux professionnel·les et ne prévoit aucun droit au remboursement une fois le paiement effectué.

Cela garantit au créancier une sécurité maximale.

Pour comprendre comment vos opérations financières peuvent s’inscrire dans une démarche plus responsable, notre article Sécurisez vos finances professionnelles : les fonctionnalités de protection des comptes et des fonds chez Qileo présente des solutions adaptées aux entreprises engagées comme la vôtre.

Quels sont les acteur·rices impliqué·es dans le prélèvement B2B ?

Le fonctionnement repose sur trois parties :

- Le créancier (vous, si vous encaissez les paiements) : émet le prélèvement.

- Le débiteur (votre client·e professionnel·le) : autorise le prélèvement via un mandat.

- Les banques : assurent le traitement et la vérification du mandat, notamment la banque du débiteur, qui doit impérativement enregistrer le mandat B2B.

Pour mieux gérer les aspects comptables liés à ces acteurs, consultez notre article Comment simplifier la pré-comptabilité de son entreprise ? qui détaille des outils pratiques pour gagner en clarté et efficacité.

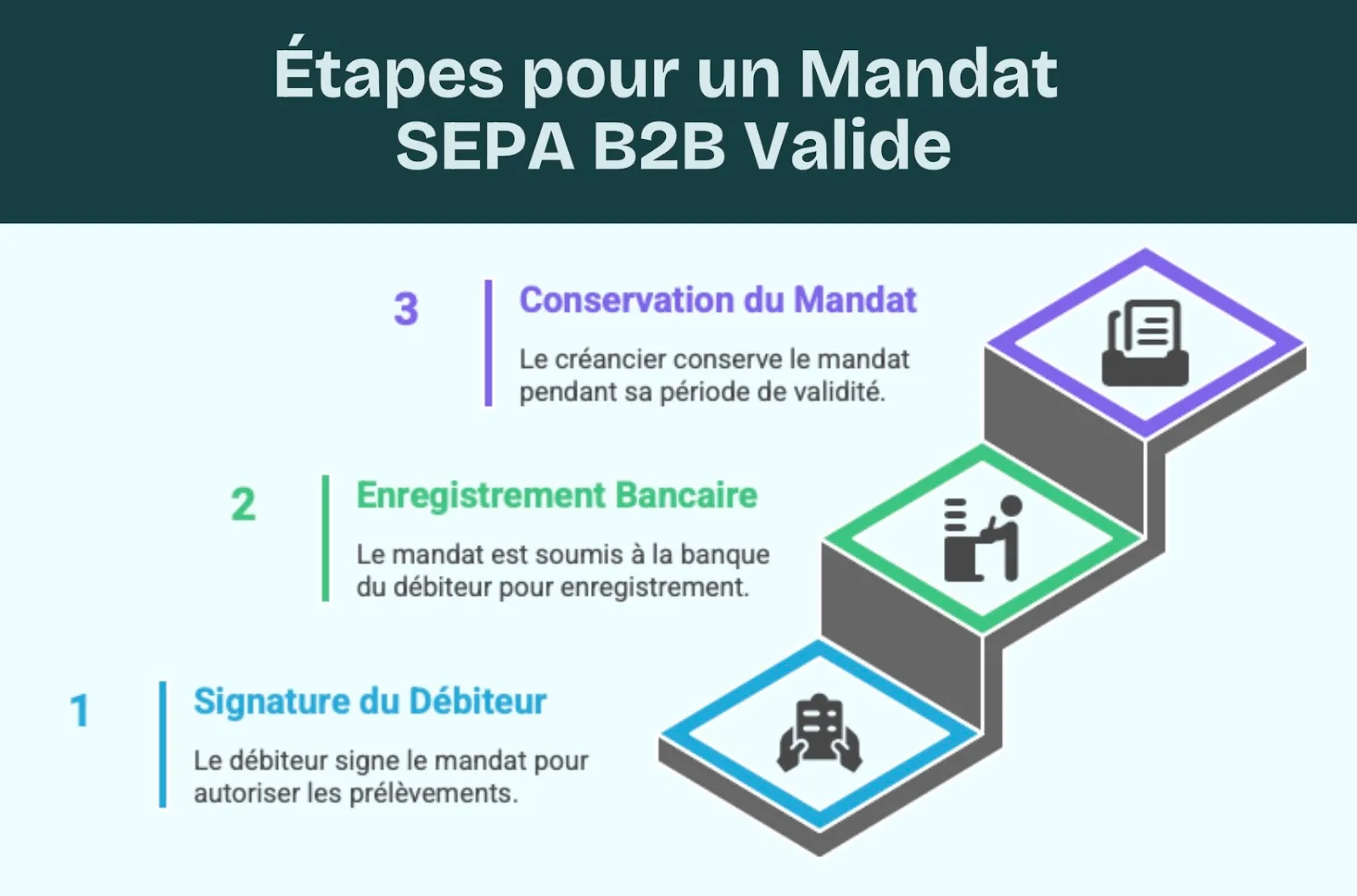

Comment fonctionne un mandat de prélèvement SEPA B2B ?

Le mandat SEPA B2B est un document obligatoire et spécifique. Il doit être :

- Signé par le·la débiteur·rice professionnel·le ;

- Transmis à la banque du débiteur pour enregistrement ;

- Conservé par vos soins pendant toute sa durée de validité.

Ce mandat mentionne les coordonnées bancaires, l'identifiant créancier SEPA (ICS) et la Référence Unique du Mandat (RUM), essentielle pour chaque prélèvement.

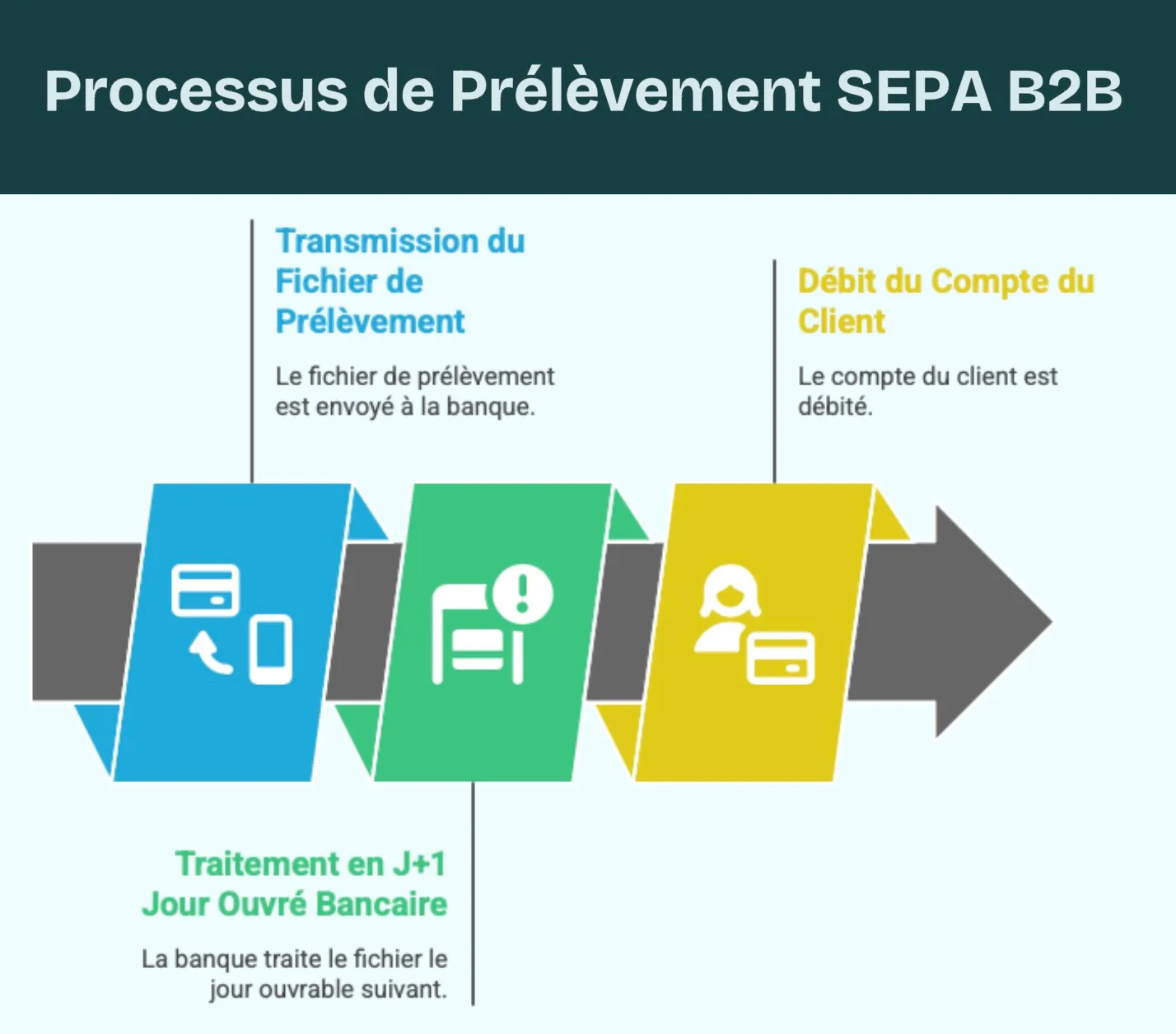

Quels sont les délais et étapes du traitement d’un prélèvement B2B ?

Le prélèvement B2B suit un cycle rapide :

- Transmission du fichier de prélèvement à votre banque ;

- Traitement en J+1 jour ouvré bancaire ;

- Débit du compte du·de la client·e.

La rapidité d’exécution rend ce système idéal pour les entreprises ayant des paiements réguliers ou abonnements professionnels.

Quelles sont les conditions pour que le prélèvement soit accepté par la banque du débiteur ?

La banque du débiteur doit impérativement valider le mandat B2B.

Sans cette autorisation, le prélèvement est automatiquement rejeté.

Pensez à rappeler à vos client·es de transmettre le mandat signé à leur banque pour éviter tout échec de paiement.

Mettre en place et sécuriser un prélèvement SEPA B2B en entreprise

Comment mettre en place le prélèvement SEPA B2B dans une entreprise ?

Voici les étapes à suivre pour mettre en place ce mode de paiement :

- Obtenez un Identifiant Créancier SEPA (ICS) auprès de votre banque ;

- Faites signer un mandat SEPA B2B à vos client·es ;

- Assurez-vous que les mandats sont validés par la banque du débiteur ;

- Intégrez le processus à votre logiciel de gestion ou ERP pour automatiser les relances et les échéances.

Pour aller plus loin, Qileo propose un compte pro éthique, adapté aux entrepreneur·es engagé·es, avec une interface simplifiée qui facilite la gestion de vos paiements récurrents et de vos encaissements B2B.

Pour bien sécuriser vos finances et simplifier la gestion de vos opérations, notre article Sécurisez vos finances professionnelles : les fonctionnalités de protection des comptes et des fonds chez Qileo détaille des solutions pratiques et adaptées aux entreprises engagées comme la vôtre.

Quelles sont les obligations du·de la créancier·e et du·de la débiteur·rice ?

Vos obligations en tant que créancier·e :

- Conserver les mandats signés ;

- Assurer la traçabilité des paiements ;

- Préserver la confidentialité des données bancaires (conformité RGPD).

Celles de votre client·e :

- Valider le mandat auprès de sa banque ;

- Disposer de fonds suffisants à la date de prélèvement.

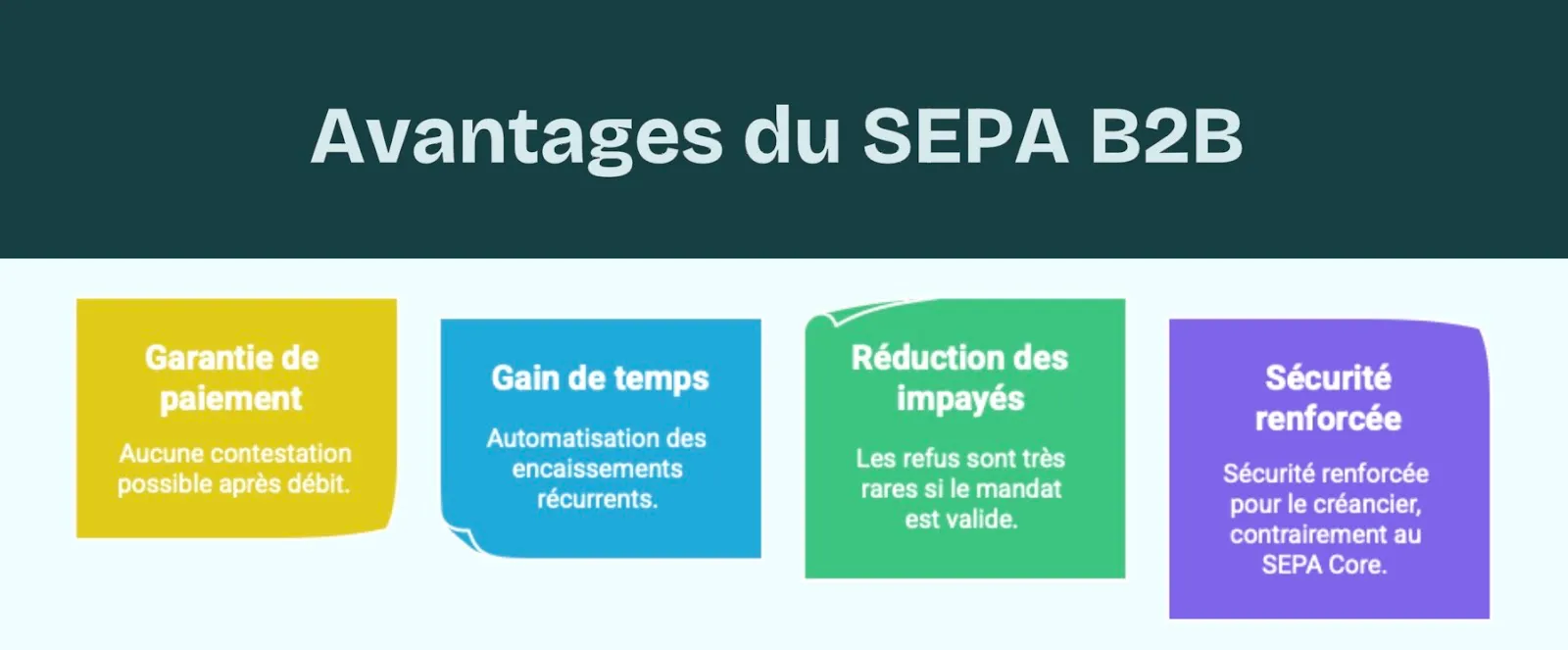

Quels sont les avantages du prélèvement SEPA B2B pour les entreprises ?

Le SEPA B2B offre de nombreux atouts :

- 💼 Garantie de paiement : aucune contestation possible après débit ;

- ⏱️ Gain de temps : automatisation des encaissements récurrents ;

- 📉 Réduction des impayés : les refus sont très rares si le mandat est valide ;

- 🔒 Sécurité renforcée pour le créancier, contrairement au SEPA Core.

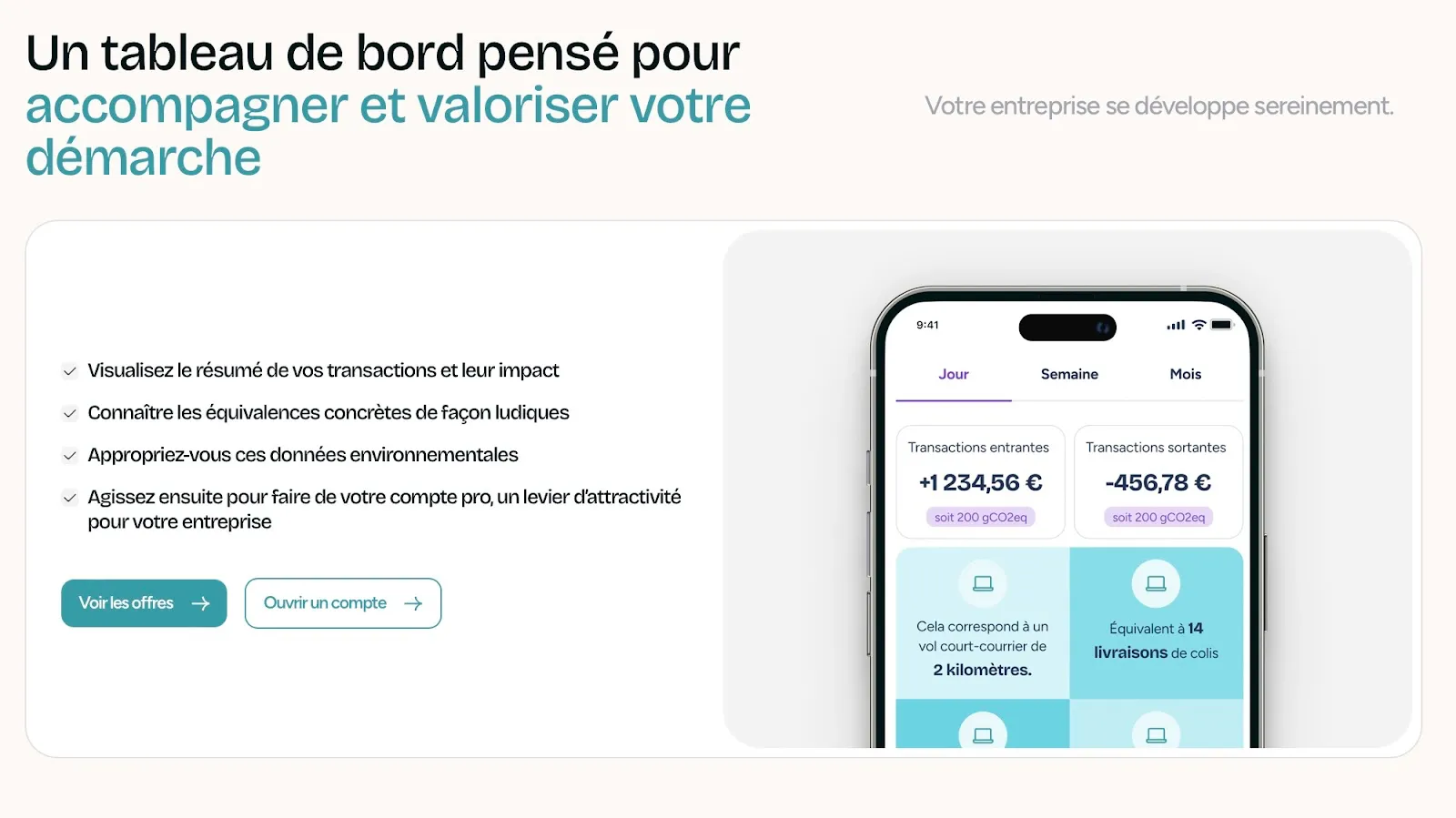

En complément, si vous souhaitez suivre vos performances extra-financières, Qileo met à votre disposition un tableau de bord d’impact, conçu pour vous aider à visualiser vos progrès en matière sociale et environnementale.

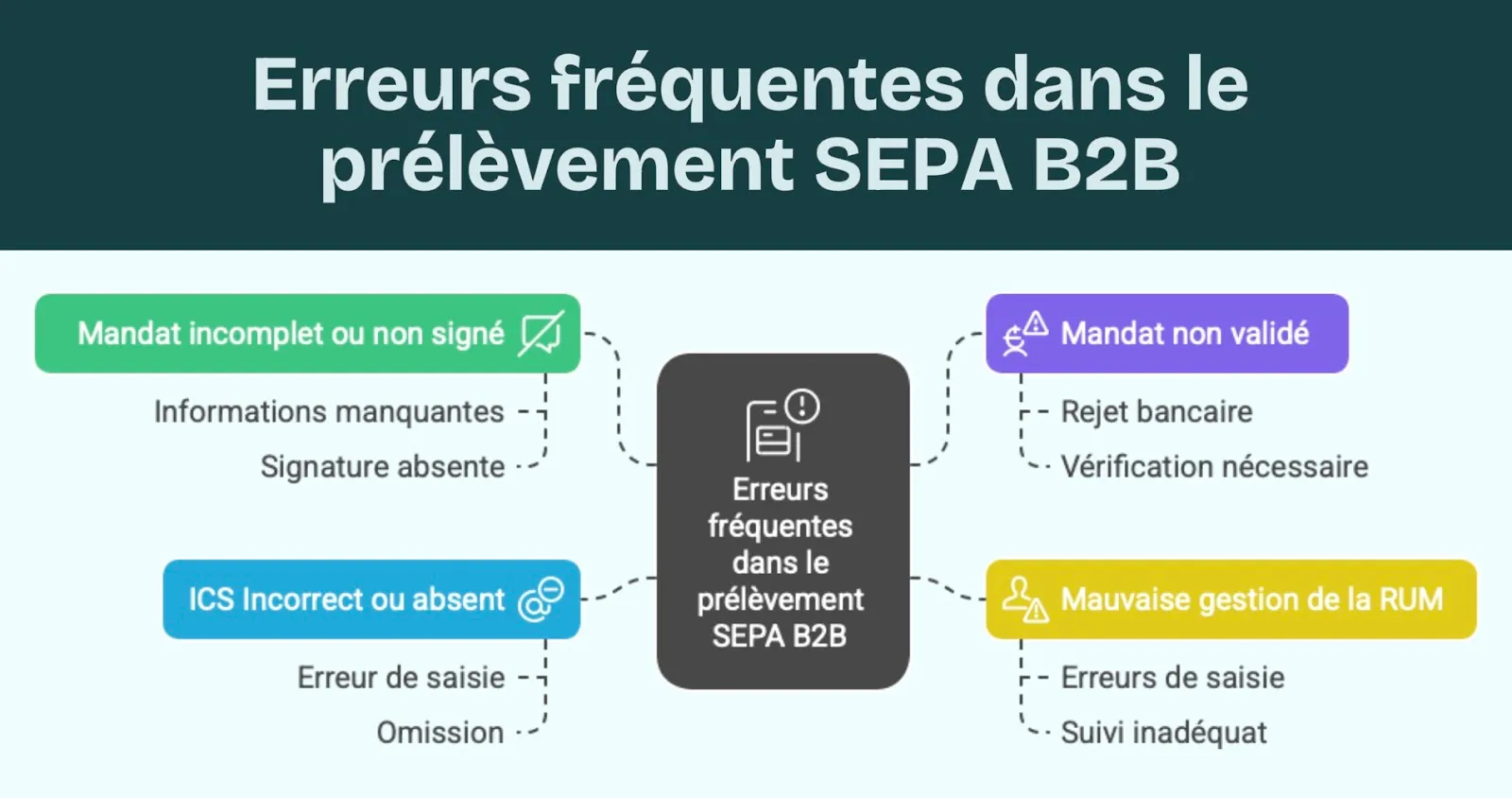

Quelles erreurs éviter lors de l’utilisation du SEPA B2B ?

Certaines erreurs fréquentes peuvent bloquer vos prélèvements :

- Mandat incomplet ou non signé ;

- Mandat non validé par la banque du débiteur ;

- Mauvaise gestion de la Référence Unique du Mandat (RUM) ;

- Utilisation d’un ICS incorrect ou absent.

Soyez rigoureux·se dans la vérification de chaque étape.

Outils et logiciels pour gérer les prélèvements SEPA B2B

Plusieurs solutions permettent de simplifier la gestion des prélèvements SEPA B2B :

- Logiciels de comptabilité compatibles SEPA (Sage, Cegid, Pennylane…) ;

- Solutions financière en ligne (via API) (ex : Qileo);

- Outils de paiement professionnels (Payfit, Qileo…) ;

- ERP intégrant un module de gestion des mandats.

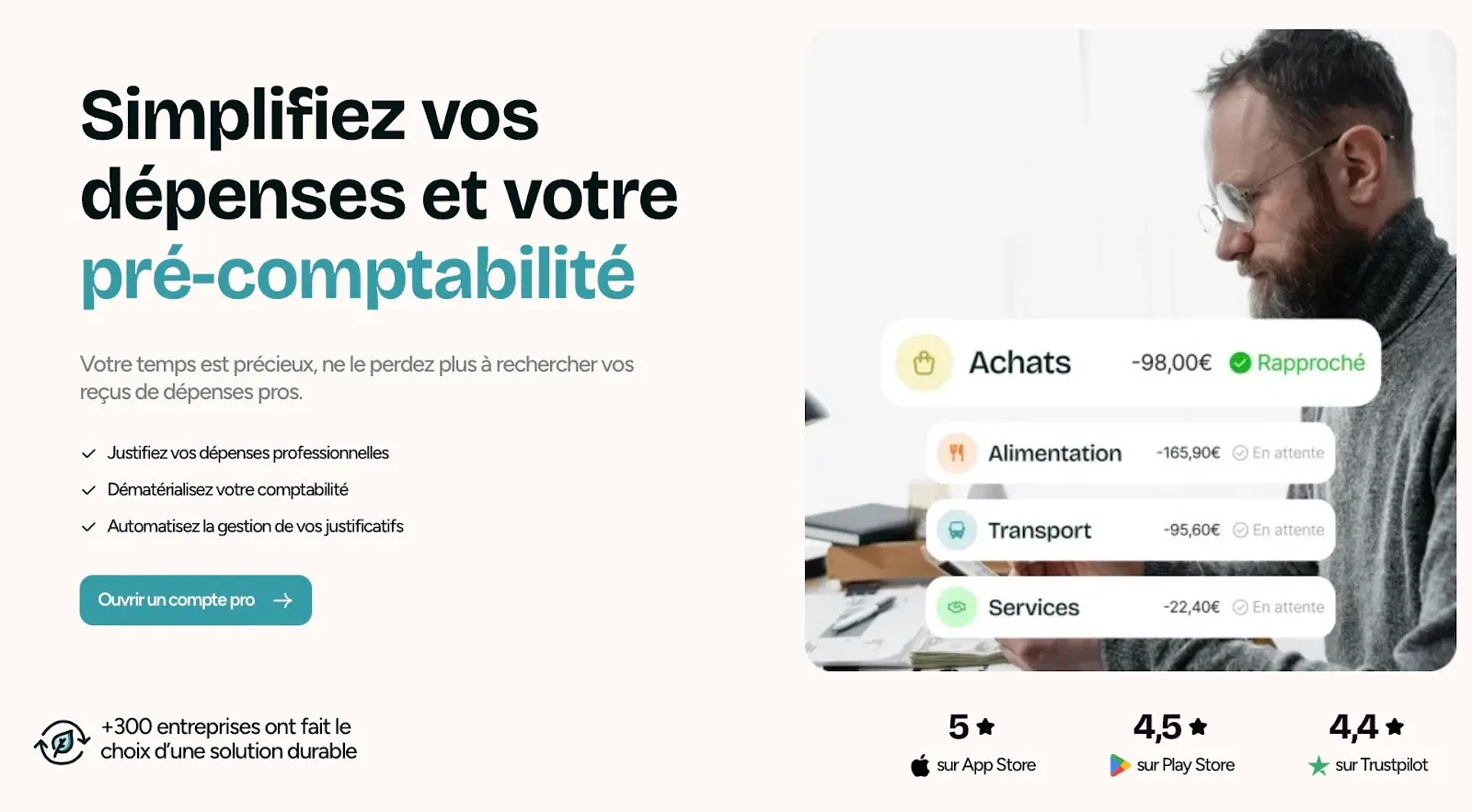

Vous pouvez également utiliser Qileo, qui propose une pré-comptabilité intégrée et une gestion intuitive des notes de frais, idéale pour automatiser la saisie et le suivi de vos transactions professionnelles.

Pour accompagner la gestion de vos prélèvements et optimiser votre pré-comptabilité, notre article Comment simplifier la pré-comptabilité de son entreprise ? présente des conseils et outils pour gagner en efficacité au quotidien.

Le prélèvement SEPA B2B, un levier de sécurité et d'efficacité pour les paiements interentreprises

En adoptant le prélèvement SEPA B2B, vous choisissez un système de paiement fiable, rapide et sécurisé, particulièrement adapté aux relations interentreprises.

Sa mise en place demande une certaine rigueur administrative, mais les bénéfices sont nombreux :

maîtrise de la trésorerie, réduction des retards de paiement, professionnalisation de vos encaissements.

Prenez le temps de bien structurer votre procédure et d’accompagner vos client·es dans la signature et l’enregistrement du mandat.

Le SEPA B2B peut rapidement devenir un atout stratégique pour optimiser votre gestion financière.